ご覧いただきありがとうございます。

施工管理の仕事をしている派遣社員です。2022年3月から資産運用を始めました。

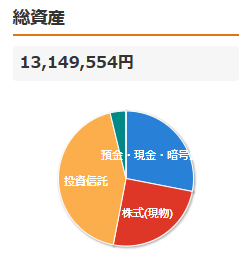

これを書いている2023年10月までの1年8カ月で、もともと手元に残っていた435万から、1315万まで増えている状況です。

派遣での施工管理の仕事と投資で、880万円ほど資産が増えたことになります。

お金を増やすことが目的ではないので、しっかりゴールに向かうシナリオを考えていきたいです。

そこで、1300万円貯まった今、改めて引退(サイドFIRE)のシナリオを考えていきたいと思います。

FIREとは何か?

FIREとは、”Financial Independence, Retire Early”の略で、経済的自立を目指し、早期に退職をすることを意味します。これは、積極的な節約、効果的な投資、そして必要最小限の生活を通じて、経済的な自立を早く達成し、若いうちから働くことの束縛から解放されるライフスタイルを目指す運動です。

FIREの4つのスタイル

FIREには、大きく分けて4種類あるらしい。

- 早期退職後も比較的高い生活水準を維持するファットFIRE

- 節約しながら最小限の生活費で生きていくことを目指すリーンFIRE

- 資産収入で足りない部分を働いて補うバリスタFIRE

- 投資した資金には手を付けず、働いた分だけ使うコーストFIRE

このように種類分けはされていますが、実際は個人のライフスタイルや願望に応じて調整していくものだと考えられています。

施工管理技士が目指したいコーストFIRE

「コースト(coast)」という言葉は、「一般的には何も特別な努力をせずに進んでいくこと」のような意味です。一定の資産を積み上げた後、その資産が複利を通じて成長し続けることを信じて、追加の積極的な投資や節約を行わずにその資産の成長を静観する状態を指します。

コーストFIREの目標に到達した人は、その時点での資産が将来の引退のために十分な成長を達成すると計算された場合、新たに資金を積み立てたり、投資を増やす必要がなくなります。そのため、職業選択や生活スタイルにおいて、より多くの自由を持つことができ、高収入を追求するプレッシャーから解放されます。

私が今、魅力的だと思っているFIREのスタイルは『コーストFIRE』です。

具体的な数字を出して説明すると、

老後2000万円問題さえ解決されていれば、それ以上のお金は追加投資したり、無理な節約をする必要はないですよね。

別の言い方をすれば、65歳時点で2000万円あるシナリオが完成されていれば、その時点でコーストFIREができます。

・65歳までの残りの期間は、それまでに投資しているお金に手を付けずに放置

・働いて稼いだ分は全部使ってもいいし、貯めてもいい

・自由度の高い働き方へシフト

精神的な余裕が大きいので、生き方や働き方に自由度が生まれます。

なぜなら、既に老後資金はできているので、ハードワークをする必要はないですし、生活費さえ足りればいいので、好きなことを仕事にして好きなだけ働けばいいのです。

施工管理技士のコーストFIREのシナリオ

コーストFIREのシナリオを自分なりに考えてみました。

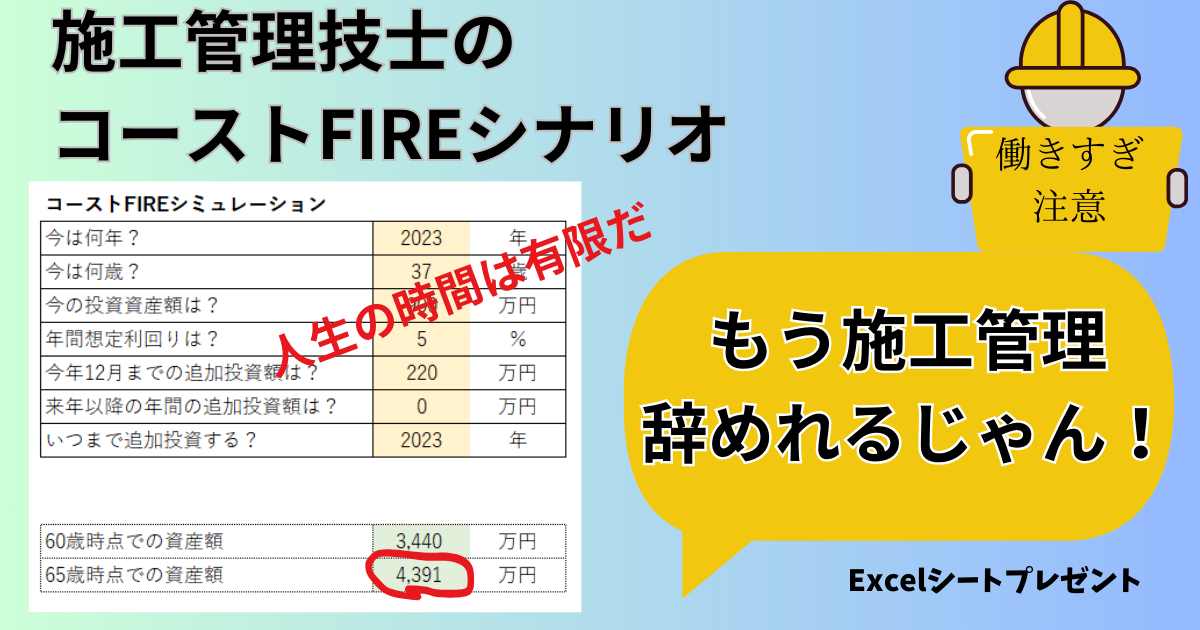

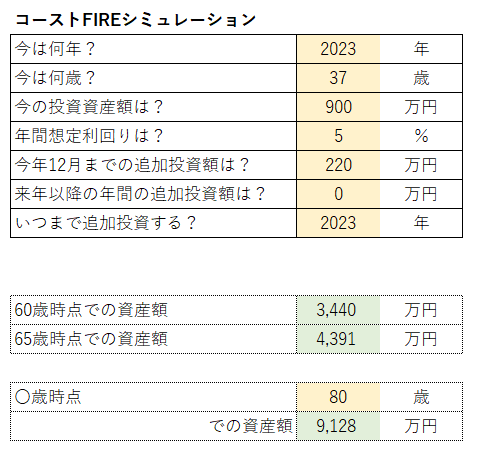

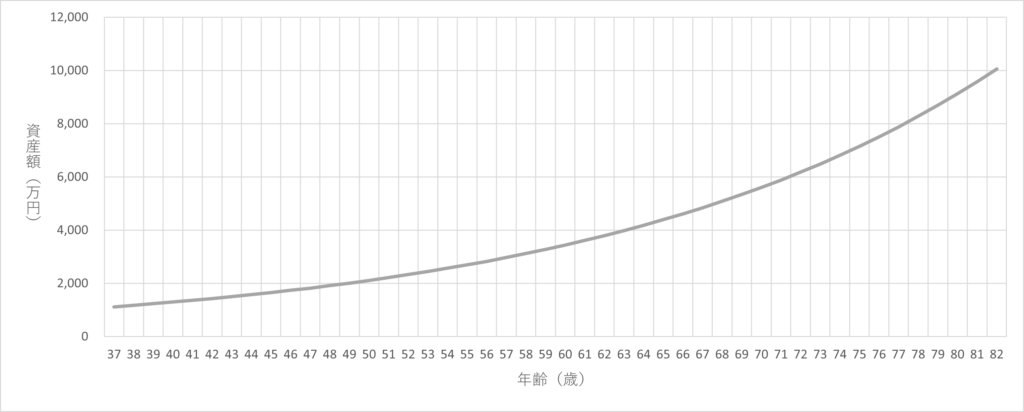

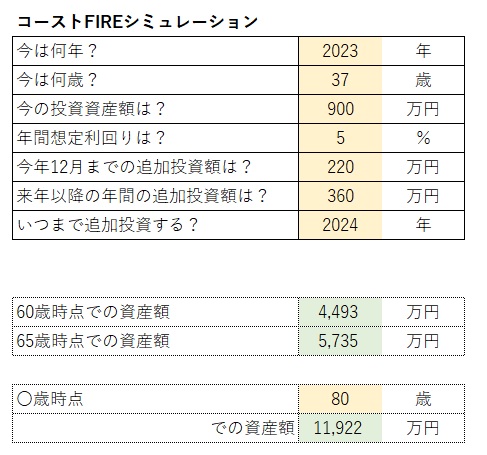

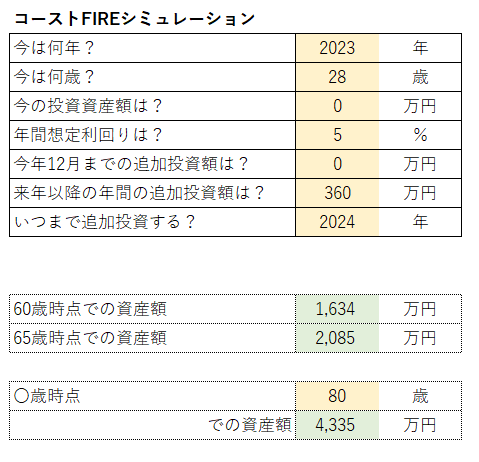

1300万円のうち、既に投資信託などへ900万くらい投資していて、年末までには追加で220万ほど投資へ回す予定です。

その場合、年間想定利回りを5%とすると、来年から一切の投資をストップしても、65歳時点には、4391万円になっている。

という結果になりました。

老後に必要と言われている2000万円を超えるので、もうコーストFIREできる状態でした。

これが分かっただけでも、気持ちが楽になりました。

もう施工管理の仕事を辞めるという選択肢もあります。

施工管理の仕事から、CADオペレーターの仕事に変わることもできます。

月々の生活費が赤字にならなければ、資格をとってクレーンの運転手さんに転職してもいいですし、日雇いのバイトや、フリーランスとしてがんばってもいいかもしれません。

施工管理の仕事を続けるとしても、1年間フルに働かなくてもいいですよね。

例えば9カ月間は施工管理の仕事をして、残り3か月は海外で過ごすようなこともできると思います。

人によっていろんな組み立て方ができると思います。

先駆者がいた

コーストFIREについて調べていると既に実践していらっしゃる方がいました。

もともとスーパーゼネコンで働かれており、30代前半でコーストFIREされて、家族で海外移住されているようです。年齢は若く、奥さんと子どももいる状態での海外セミリタイアです。

人生の残り時間がたくさんあるうちにセミリタイアして、住みたい場所で、子どもとの時間をしっかり作れる働き方をされているようで、かなり参考になりました。

スーパーゼネコンで働いていると、お金は貯まっても家族との時間を作るのは難しいですよね。

やりたいことをやり切る体力って、若ければ若いほどあります。

彼のように給料の良いゼネコンで資金を作り、若くしてコーストFIREするのは賢い選択だと思いました。

派遣の施工管理との相性はGOOD

コーストFIREは派遣の施工管理と非常に相性が良いと思っています。

例えば1年間のプロジェクトに派遣され、施工管理の仕事をやらせていただき、そこで貯めたお金で次の6か月は好きなことをして過ごし、また次の派遣の仕事を探す。

ということが可能です。

カフェのバイトに転職したけど、200万円ほど必要になったから、貯まるまで施工管理の仕事しよう。

ということもできます。

派遣会社なら何回でも何十回でも入ったり辞めたりできます。

よほど勤務態度に問題があったり、人格に問題があれば別ですが、

派遣会社との関係をうまく維持しておけば可能です。

別の派遣会社経由で仕事にありつくこともできるでしょう。

これからの自分のシナリオ(仮)

①2024年の間は施工管理の仕事を続け、投資も続ける。

(新NISA年間上限360万を投資する)

②2025年からコーストFIREする。

追加投資は基本的にはやめる。

③6か月~1年の施工管理の現場へ行き現金を貯める

④貯まったお金が無くなるまで行きたい場所で好きなことだけやって過ごす

⑤お金が無くなりそうになったら施工管理の仕事へ復帰

③~⑤を繰り返す

⑥徐々に施工管理以外の仕事で稼げるように整えていく

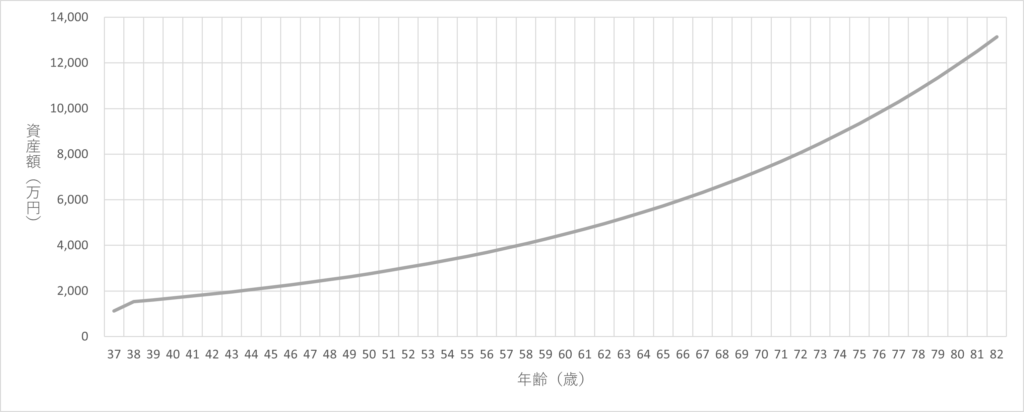

1年多く働くだけで65歳時点での資産額が1000万円以上違うと、まだ働きたくなりそうですが、人生の時間は有限なので、1年でも早く好きなことをやる方がよいと思いました。

さいごに

派遣の施工管理なら、新NISA枠上限の年間360万円を埋めることができると思います。

2級施工管理技士の資格があれば十分可能です。

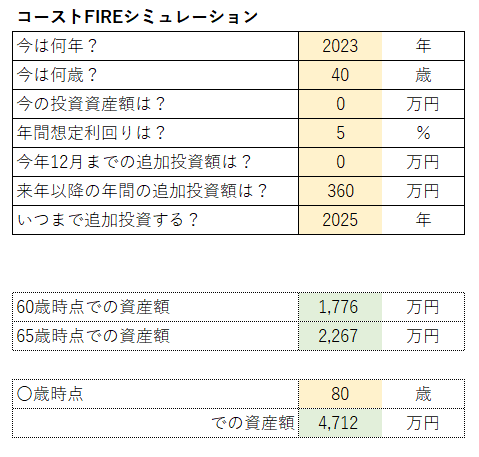

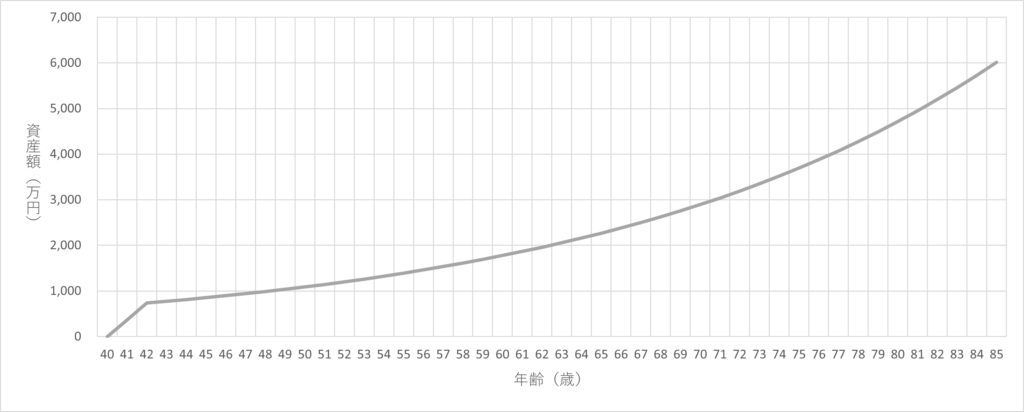

例えば40歳の施工管理技士さんであれば、貯金0からスタートしても、派遣で2年働けばコーストFIREできます。

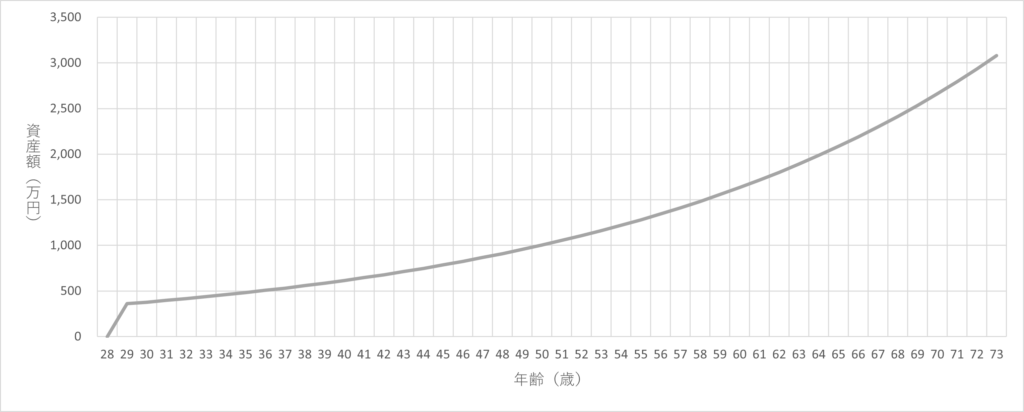

28歳の施工管理技士さんであれば、貯金0から派遣で1年働けばコーストFIREできます。

私ももっと早くこの仕組みを知っていればよかったと思います。

派遣会社は世の中にたくさんあります。

派遣会社選びは間違えない方がいいです。

私が働いている派遣会社を紹介してほしい人は、Xでメッセージもらえれば紹介します。

シミュレーションに使ったエクセルを欲しい人は言ってもらえればプレゼントします。

シミュレーションしてみると、実感がわきますよ!

パスワードはXで聞いてくれたら教えます。

派遣社員に栄光あれ!